近期,汽車行業(yè)因一席震撼言論再度成為公眾矚目的焦點(diǎn)。事件的起因是長(zhǎng)城汽車掌舵人魏建軍在一次訪談中的驚人發(fā)言:“汽車產(chǎn)業(yè)中已經(jīng)潛藏著‘恒大式’的風(fēng)險(xiǎn),只是尚未爆發(fā)。”此言一出,迅速在網(wǎng)絡(luò)上發(fā)酵,部分媒體對(duì)此進(jìn)行了夸大解讀,一時(shí)間,“誰(shuí)是汽車界的恒大”成為了熱議的話題。

恒大的債務(wù)危機(jī)陰影依舊籠罩,讓國(guó)人對(duì)于高負(fù)債、高杠桿企業(yè)格外敏感。將汽車行業(yè)與恒大相提并論,無(wú)疑加劇了市場(chǎng)的擔(dān)憂情緒。那么,“汽車恒大論”究竟是否站得住腳?它反映的是行業(yè)的普遍風(fēng)險(xiǎn),還是僅僅是一場(chǎng)情緒的宣泄與誤讀?

提及恒大,人們首先想到的是其巨額的負(fù)債。然而,在汽車行業(yè),高負(fù)債幾乎是一種常態(tài)。該行業(yè)以其重資產(chǎn)、高研發(fā)投入著稱,負(fù)債率高企并不罕見(jiàn)。

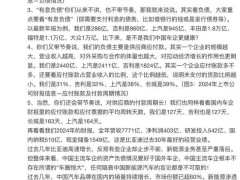

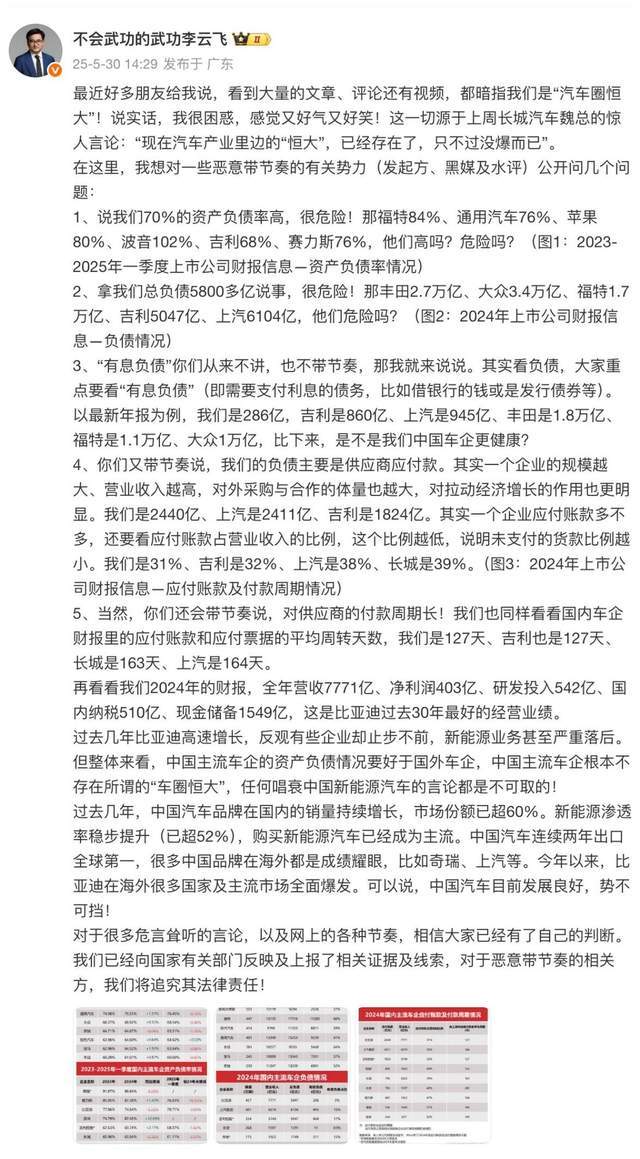

從公開(kāi)數(shù)據(jù)來(lái)看,國(guó)際知名車企如福特、通用、大眾的負(fù)債率均維持在較高水平。而在國(guó)內(nèi),比亞迪、吉利、賽力斯等車企的負(fù)債率也普遍偏高。相比之下,國(guó)外車企的資產(chǎn)負(fù)債率普遍在60%以上,甚至更高。與國(guó)內(nèi)車企相比,國(guó)外車企的負(fù)債率非但沒(méi)有更低,反而有更高的趨勢(shì)。因此,將高負(fù)債簡(jiǎn)單等同于高風(fēng)險(xiǎn),顯然是一種誤解。

事實(shí)上,負(fù)債結(jié)構(gòu)才是衡量企業(yè)財(cái)務(wù)健康的關(guān)鍵。有息負(fù)債,即需要支付利息的債務(wù),才是反映企業(yè)財(cái)務(wù)壓力的重要指標(biāo)。

從財(cái)報(bào)數(shù)據(jù)不難發(fā)現(xiàn),國(guó)外主流車企的有息負(fù)債占比普遍較高。以豐田為例,其有息負(fù)債占總負(fù)債的68%;福特和大眾也分別達(dá)到了66%和32%。相比之下,國(guó)內(nèi)車企的有息負(fù)債比例則低得多。比亞迪的有息負(fù)債占比僅為5%,吉利為17%,長(zhǎng)城為12%。這些數(shù)據(jù)表明,中國(guó)車企的債務(wù)結(jié)構(gòu)相對(duì)更為健康,其負(fù)債以經(jīng)營(yíng)性負(fù)債為主,自我造血能力強(qiáng),發(fā)展節(jié)奏可控,與“恒大式”的高杠桿擴(kuò)張模式有著本質(zhì)的區(qū)別。

當(dāng)前,中國(guó)車企正處于轉(zhuǎn)型的關(guān)鍵時(shí)期,面臨著前所未有的壓力與挑戰(zhàn)。行業(yè)競(jìng)爭(zhēng)日益激烈,優(yōu)勝劣汰的節(jié)奏不斷加快。

今年一季度的經(jīng)營(yíng)數(shù)據(jù)便是一個(gè)縮影,部分企業(yè)穩(wěn)步提升,而部分企業(yè)則面臨重重壓力。在壓力之下,各種聲音層出不窮,其中不乏因焦慮情緒被放大而產(chǎn)生的極端言論。這些言論不僅無(wú)助于問(wèn)題的解決,反而可能消耗行業(yè)的信心和士氣。

行業(yè)焦慮確實(shí)存在,但更需要警惕的是情緒的過(guò)度放大和市場(chǎng)的過(guò)度解讀。在風(fēng)云變幻的市場(chǎng)中,我們應(yīng)更加關(guān)注那些憑借扎扎實(shí)實(shí)硬實(shí)力穩(wěn)步前行的車企,如比亞迪、吉利、奇瑞等。它們用實(shí)力證明,只有腳踏實(shí)地,才能在激烈的市場(chǎng)競(jìng)爭(zhēng)中走得更穩(wěn)、更遠(yuǎn)。