浪潮信息近期發布了其2025年一季度的財務報告,數據顯示公司營業收入實現了165.31%的大幅增長,歸母扣非凈利潤也增長了78.03%。盡管業績亮眼,但自財報發布以來,公司的股價僅微幅反彈約6%。市場普遍擔憂貿易環境的不確定性以及云廠商資本開支的變動可能對公司的未來業績帶來影響。

值得注意的是,5月12日,中美兩國在日內瓦的經貿會談取得了超預期的進展,商務部正式公布了聯合聲明。然而,在這樣的背景下,浪潮信息股價上漲仍面臨阻礙,引發了投資者對公司未來是否仍值得關注的討論。

浪潮信息的主要產品是各類服務器,涵蓋通用服務器、存儲服務器、高端服務器和邊緣服務器四大類,這些產品占公司總收入的99%以上。回顧過去十年,浪潮信息的收入經歷了兩次顯著增長。第一次是在2016至2018年間,受國內云需求爆發推動,互聯網巨頭云計算資本開支激增,帶動了服務器需求的迅速增加。第二次增長則始于2023年,受益于AI算力需求的激增,國內外互聯網企業再次加大了資本開支力度。

浪潮信息的收入增長遵循了一個明確的邏輯:云計算需求爆發——互聯網資本開支增加——公司收入大幅增長。特別是在2024年,海外營收的激增成為公司收入增長的核心因素之一。2024年,浪潮信息的海外營收同比增長了256.98%,在總收入中的占比接近30%。

從客戶結構來看,浪潮信息的前五大客戶合計占比接近75%,其中第一大客戶和第二大客戶分別占比31.51%和21.85%。在公司營收快速增長的年份,客戶集中度均有大幅上升的現象,這表明浪潮信息的收入增長主要是由少部分互聯網巨頭加大資本開支所驅動的。

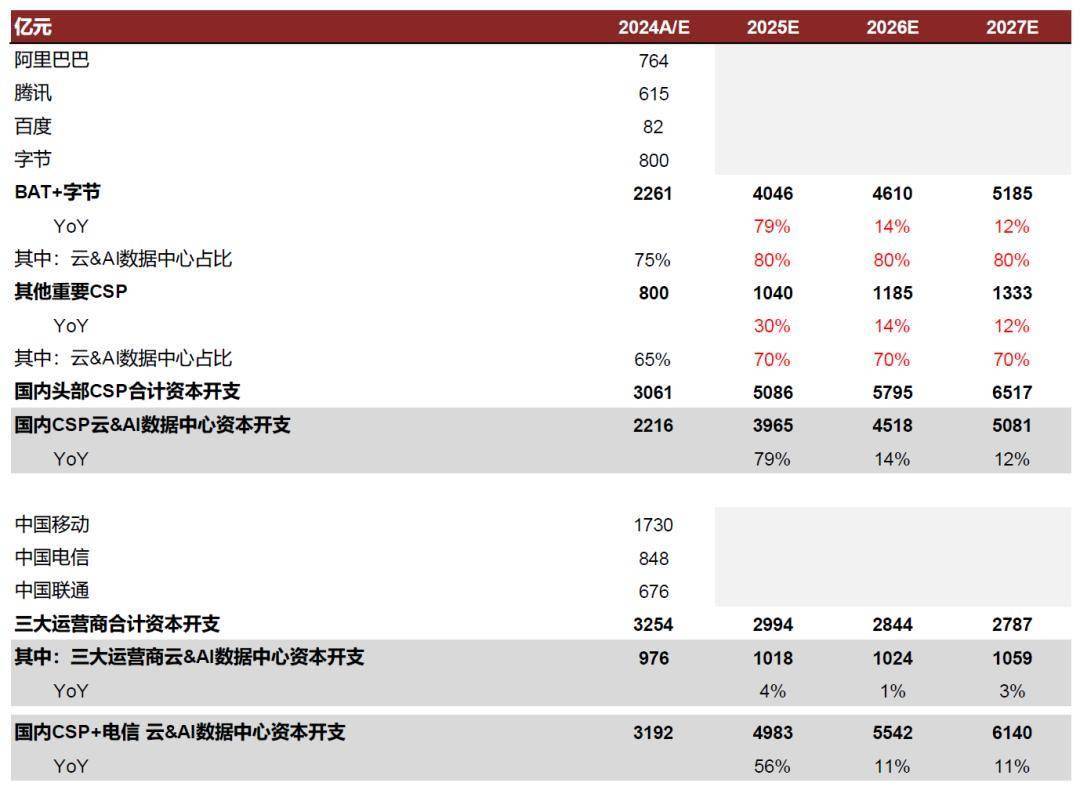

然而,對于未來,市場認為海外云廠商的資本開支增速可能會回落。中金公司統計顯示,四家主要海外云廠商2025年的資本開支同比增速約為30%,2026年則約為10%左右。這意味著浪潮信息的海外營收很難再維持2024年的超高增速,2025年公司業績增長的重心可能會回到國內互聯網客戶市場。

在國內市場方面,中金公司預測2025年互聯網企業的資本開支同比增速有望達到79%,而2026年則可能放緩至14%。總體來看,國內云廠商的資本開支節奏將對浪潮信息2025年的業績產生重大影響。

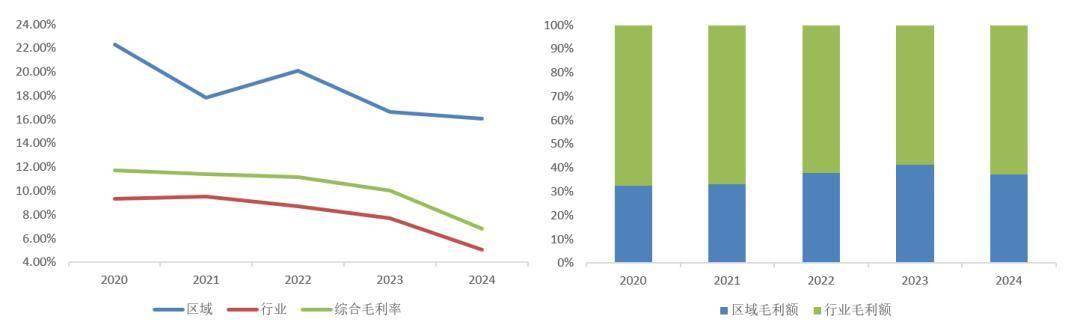

除了客戶結構,銷售渠道也是影響浪潮信息利潤率的重要因素。浪潮信息擁有行業渠道和區域渠道兩種銷售渠道。行業渠道主要為直銷,面對的是互聯網、金融、政務等大訂單客戶;區域渠道則為分銷,主要面對散單客戶。2024年,行業渠道銷售額占比84.29%,區域渠道占比15.71%。盡管區域渠道的營收占比不高,但其毛利率遠高于行業渠道,對浪潮信息的利潤貢獻較大。

浪潮信息采用的JDM(客戶參與產品開發)模式是其能夠維持市場份額的關鍵。通過與互聯網企業的深度合作,浪潮信息縮短了新品研發周期,提高了出貨速度。然而,這種模式也降低了公司的議價能力和毛利率。盡管如此,浪潮信息在研發和銷售方面依然投入了大量資源,以維持其市場競爭力。

資金方面,浪潮信息面臨高額存貨帶來的資金占用問題。2024年,公司存貨金額達到406.33億元,占總資產的57.08%。然而,這種高額存貨在當前的貿易背景下反而降低了公司的經營風險。浪潮信息通過多種方式籌集資金,包括收取客戶定金、管理應收和應付賬款以及債務融資等。

對于投資者而言,浪潮信息當前的股價是否具備吸引力是一個關鍵問題。短期內,由于公司在手訂單充足,2025年上半年業績高增長的可能性較高。然而,中長期來看,服務器行業需要面對供給端和需求端的雙重挑戰。貿易環境的變化以及國產芯片的替代進程將影響供給端的穩定性,而海外需求的沖擊以及國內需求的彌補能力則決定了需求端的變化。

盡管存在不確定性,但浪潮信息在當前時點仍具備一定的投資價值。如果投資者對國內外云開支增速持樂觀態度,認為浪潮信息具備成長潛力,那么當前可能是一個恰當的買入時機。然而,如果投資者認為浪潮信息的業績增長屬于脈沖式增長,那么未來可能難有大級別行情。