隨著2025年市場風向的轉變,IAA(應用內廣告)模式在短劇領域迅速崛起,其市場價值得到了充分的驗證。在這一變革中,短劇渠道并未形成單一巨頭壟斷的局面,反而是端原生模式憑借其市場效率逐漸嶄露頭角,有效分散了傳統短劇渠道的內容影響力。

為了更深入地理解這一市場現象,我們對抖音的端原生數據及近期動態進行了詳細分析。數據顯示,從2024年7月到2025年5月,端原生發布賬號數量從407個激增到2226個,增長幅度超過5倍。同期,發布的短劇數量也從2750部躍升至15962部,增長近6倍。這一數據表明,短劇公司正積極擁抱端原生渠道,通過大量注冊和采購賬號,上傳短劇進行運營。

端原生之所以受到如此青睞,原因在于其多方面的優勢。首先,無論是抖音小程序還是端原生,都是基于用戶體驗的升級而進行的同位替換。從產品角度看,端原生與小程序共存于抖音站內,這不僅降低了開發成本和運營成本,還減少了用戶的跳出率。對于平臺方而言,端原生模式帶來了更長的瀏覽時長和更完善的閉環生態。

其次,抖音作為擁有龐大流量的超級平臺,為端原生提供了低成本的流量獲取途徑。端原生短劇在抖音閉環系統內運行,用戶的完播率、互動率、充值率、解鎖率等數據均留存于抖音體系內,這些數據直接反饋到推薦模型中,形成了“內容-分發-反饋-優化”的閉環。抖音的算法進一步優化了流量的留存率和轉化效率。

端原生功能的不斷升級也是其受歡迎的原因之一。去年,端原生還主要聚焦于付費解鎖功能,而今年已經開啟了IAA變現模式,并探索了其他變現方式,為運營方提供了更多選擇。

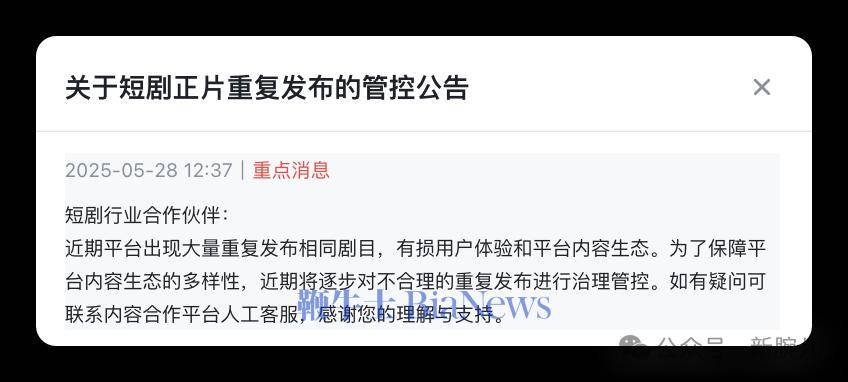

值得注意的是,端原生在近期還進行了小規模的投放灰度測試,這意味著端原生短劇不再完全依賴自然流量變現,還可以通過投放實現數據增長。然而,隨著端原生的快速增長,一些問題也逐漸顯現。兩周前,端原生發布了一則關于“短劇正片重復發布”的管理公告,開始對大量重復劇目進行審查。這一舉措意味著,過去看似繁榮的市場泡沫將逐漸破滅,業內人士正密切關注著下一步的市場風向。

在端原生蓬勃發展的同時,抖音集團成立版權中心的消息也引起了短劇從業者的廣泛關注。紅果作為免費短劇的頭部平臺,與端原生形成了鮮明的對比。當這兩個渠道合并后,外界普遍好奇這一合并將對短劇業務產生何種影響。業內人士透露,在合并之前,一些平臺往往需要面對“二選一”的困境,無論選擇哪一方,都可能影響與另一方的關系。而合并后,這一困擾將不復存在。

然而,合并無疑會對短劇行業產生影響。多家短劇承制公司已經涉足版權相關業務,這是市場環境變化的結果。隨著付費大盤的穩步下降,市場空隙被免費渠道、端原生等渠道填補。在渠道調整的背景下,承制方在不具備平臺能力配置的情況下,也能將短劇在多個平臺上線分發。這縮短了短劇的產業鏈路,為承制方提供了更多選擇。

當紅果和端原生合并后,版權方與主站的合作將變得更加純粹。一部劇進入版權中心后,版權方將不再擁有渠道的選擇權,只進行單部版權的交易。這將對短劇公司的版權數量和質量提出新的考驗。無論紅果短劇和端原生在市場的占有率如何,版權中心的出現都將使所有從業者的版權歸一,讓版權回歸其最純粹的價值。短劇行業的準入門檻再次提高,只有具備內容實力和產量優勢的選手才能繼續留在競爭激烈的行業中。