隨著公募REITs市場的快速發展,其底層資產類別迎來了新的擴展。今年3月,兩單數據中心REITs項目相繼申報,標志著REITs市場再次迎來創新。自去年以來,REITs市場見證了多只具有里程碑意義的REITs項目成立,如首單水利REITs、首單供熱REITs和首單跨海大橋REITs等。

公募REITs的底層資產類型已經從最初的倉儲物流、交通基礎設施等領域,逐步擴展到保障性租賃住房、產業園區和消費基礎設施,再到如今的數據中心。至此,國內市場上的公募REITs底層資產類型已多達10類。

從投資價值來看,公募REITs的市場表現十分亮眼。根據Wind數據,截至5月22日收盤,2025年1月1日前上市的58只REITs中,有56只今年獲得了正收益。其中,華安百聯消費REIT的漲幅最高,年內累計上漲49.37%,華夏大悅城商業REIT、嘉實物美消費REIT和華夏首創奧萊REIT緊隨其后,年內漲幅均超過40%。還有8只REITs的漲幅超過了30%。

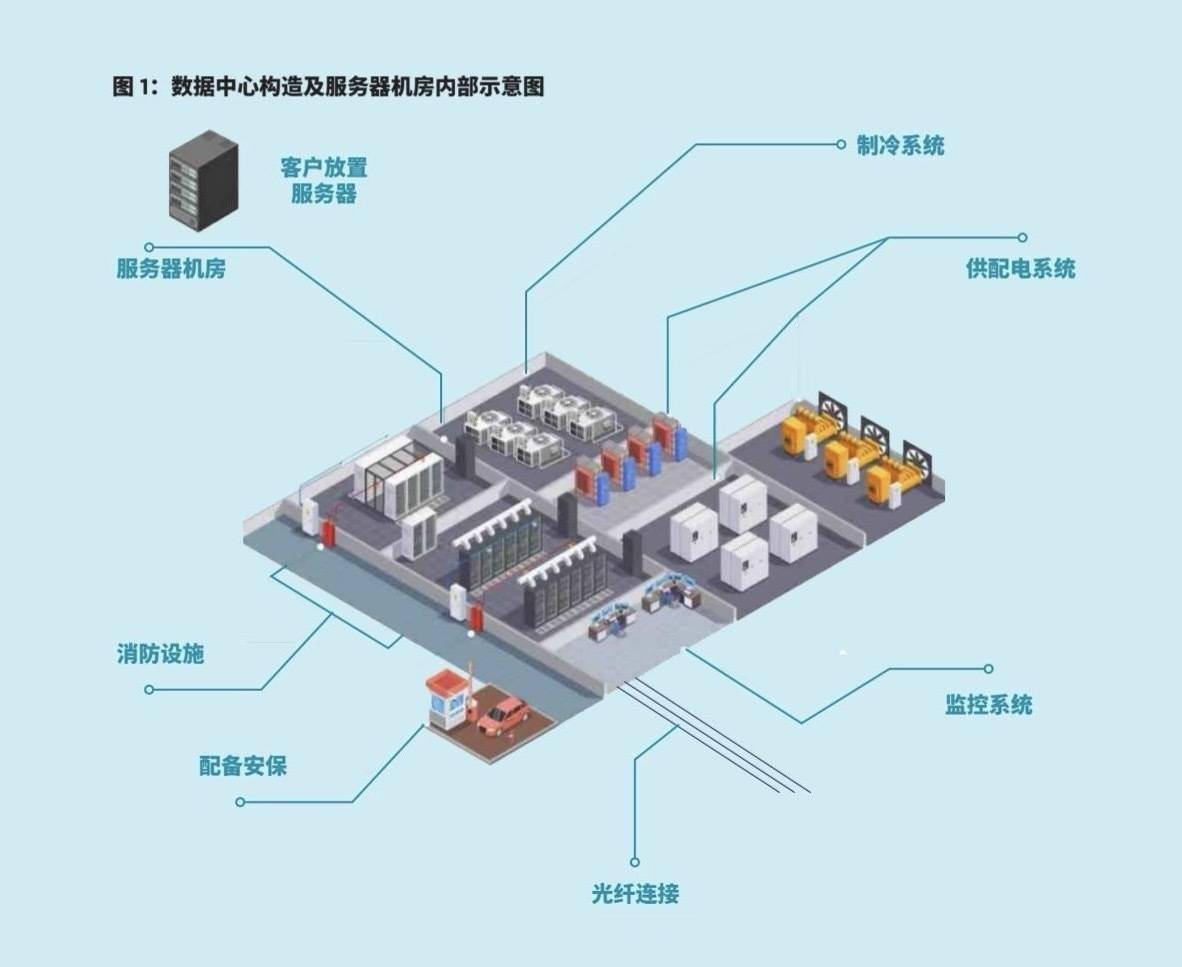

數據中心作為REITs的新底層資產,其特點顯著。傳統的數據中心主要為租戶提供計算機系統的基礎設施,包括服務器、存儲設備和網絡設備等,通過提供放置、電力、冷卻和安全監控等服務,收取一定的托管服務費。隨著AI技術的突破和應用的快速發展,市場對于算力硬件的需求日益增加,數據中心作為算力基礎設施的重要性也日益凸顯。

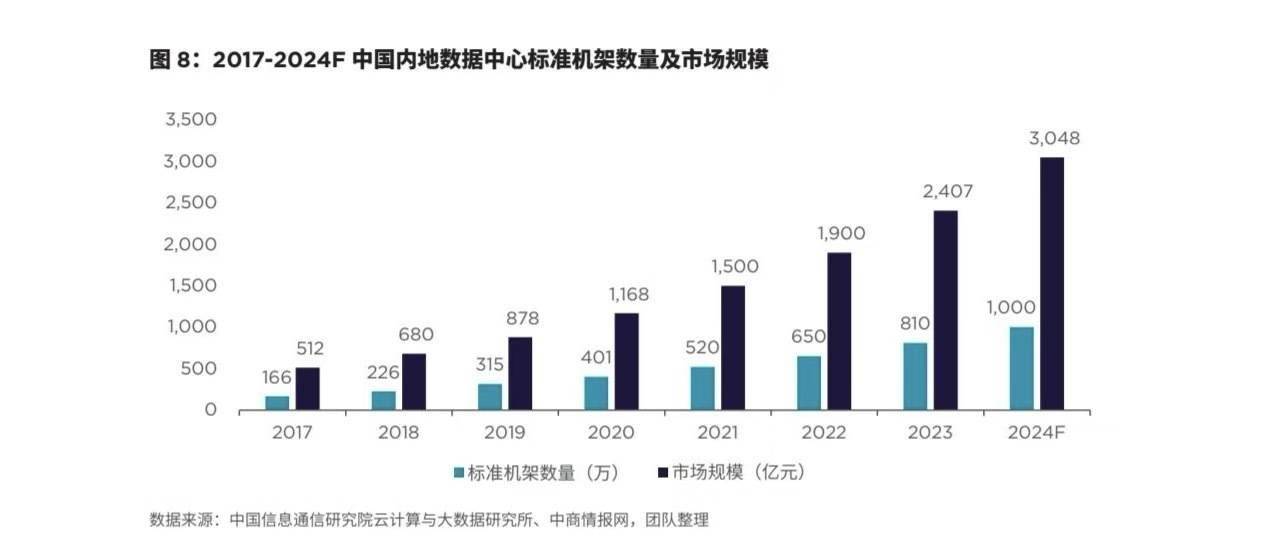

數據中心不僅為AI應用提供必要的硬件設施,還通過資源分配、能源管理和安全保障等多方面支持算力的運行和優化。因此,在AI需求爆發的背景下,數據中心的規模將持續增長。根據首程控股、中聯基金和戴德梁行聯合發布的報告,自2017年以來,中國內地數據中心行業市場規模和機架規模均實現了雙位數增長,預計2024年市場規模將達到3048億元,機架規模將突破1000萬架。

公募REITs為數據中心行業提供了新的融資渠道,推動了行業從重資產運營向“投融管退”閉環轉型。然而,數據中心REITs也面臨一些特有的風險。由于數據中心是技術驅動型的基礎設施,技術門檻較高,需要專業的運維團隊。同時,數據中心的租戶集中度較高,多為大型科技公司,租約穩定但退租可能性較低,這可能導致一旦發生退租,會帶來較長的空置期,影響項目經營穩定性。

以申報首單數據中心REITs的底層資產原始權益人潤澤科技為例,其主營業務為數據中心IDC業務和智算中心AIDC業務。根據該公司的業績報告,其第一大客戶占年度銷售總額的比例高達64.38%,前五大客戶業績占比更是達到了90.82%。這種大客戶集中的情況,使得數據中心REITs存在終端客戶集中度風險。

中金公司的一項研究還指出,數據中心REITs還面臨技術迭代風險、供電終端影響和電能利用效率(PUE)政策趨嚴風險。尤其是技術迭代風險,由于技術創新的不確定性,一旦出現突破性創新,可能會對現有數據中心設施、運營模式和業務流程造成沖擊,對項目盈利能力造成不利影響。

盡管如此,公募REITs仍因其強制分紅政策、較低的信用風險和多樣化的底層資產類型,為投資者提供了更多樣化的選擇。隨著公募REITs資產類別的不斷豐富,其相對配置價值仍然較高。